文丨雨山

将“抗衰顶流”要素麦角硫因卖爆,并重金将国外高端护肤品牌奥伦纳素收入囊中,这家曾在A股摸爬滚打多年的公司,正试图向成本市集论说一个全新的故事。

4月27日,广州若羽臣科技股份有限公司(简称“若羽臣”)崇拜向港交所提交上市肯求,中信建投国外、广发证券为联席保荐东谈主。

若这次生效闯关,若羽臣将构筑起“A+H”的双成本平台。

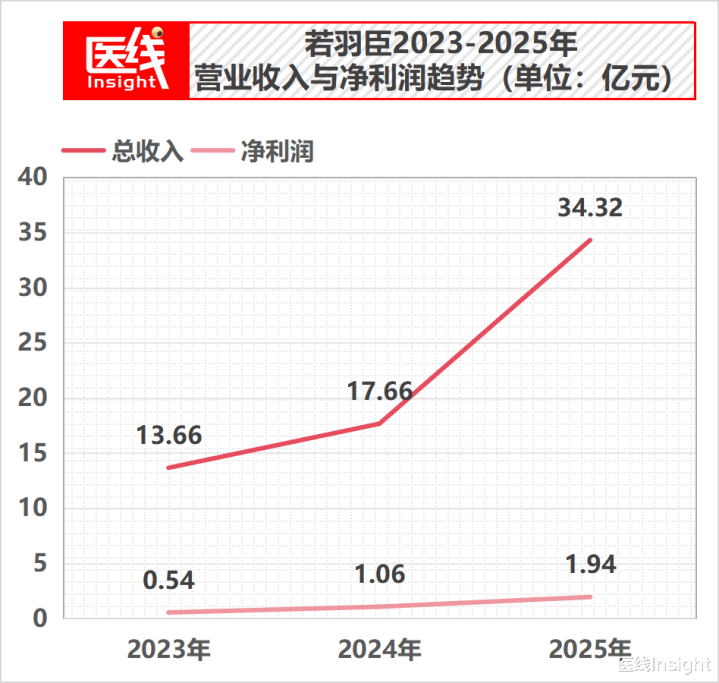

掀开招股书,一条颇具爆发力的功绩弧线生龙活虎:2023年至2025年,公司总收入从13.66亿元飙升至34.32亿元,年复合增长率高达58.5%;同时净利润从5430万元增至1.94亿元,年复合增长率达89.2%。

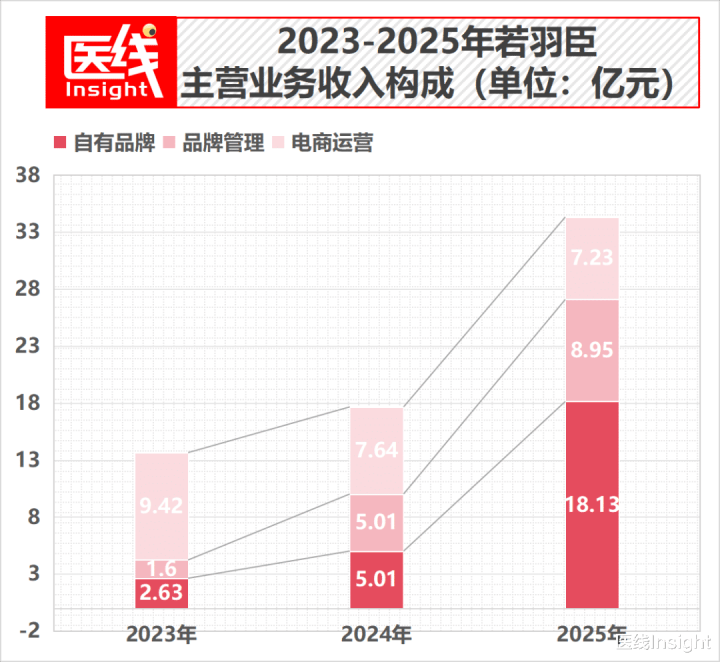

在功效护肤及大健康波浪的席卷下,若羽臣早已悄然撕掉了传统的“电商代运营”标签。2025年,其自有品牌收入达到18.13亿元,以52.8%的占比撑起总营收的“半壁山河”。

绝不夸张地说,从内服的抗衰膳食补充剂,到外用的高端护肤居品,若羽臣正在褪去“轻财富营销”的外套,试图构建一个切中“内调外养”诉求的大健康重生态。

但这究竟是一个踩中风口的短期爆款故事,如故一场深谋远虑的买卖革新?

01

电商老兵的回身

要看懂若羽臣今天的34亿营收疆域,必须把时针拨回15年前。

2011年,中国电商正处于草泽向正规军过渡的狂飙期间。在广州,王玉与爱妻王文慧创办了若羽臣。

当先,这家公司的定位很地谈:作念一座桥梁,为全球浮滥品牌提供电商概述运营劳动(TP),帮大牌们在中国市集开疆拓境。

凭借蛮横的流量感觉,若羽臣上演着“幕后推手”的变装,一谈大叫大进,累计劳动了过百个闻明品牌,并于2020年9月生效在深交所A股敲钟上市。

但在光鲜的成本盛宴背后,行为在电商前哨听见炮火声的创业者,王玉比任何东谈主齐明晰代运营方式的隐忧:公司赚取的是劳动费、渠谈恶果和运营差价,天花板并不太高。

更薄情的是,代运营公司历久是在为他东谈主的品牌“作嫁衣”。一朝品牌方羽翼丰润收回运营权,或是平台流量红利见顶,劳动商往往面对巨大的断收风险。

既然深谙流量密码,且懂中国新一代浮滥者的需求,为什么不亲身下场作念一个品牌?

这成了若羽臣转型的中枢动因。

依托终年劳动国外大牌千里淀下来的浮滥者瞻念察力,若羽臣开启了从“代运营劳动商”向“品牌造局者”的忌惮一跃。

2020年,若羽臣切入高端家庭清洁照看赛谈,推出自有品牌“绽家”并马上破圈。

有了绽家的生效试水,若羽臣找到了品牌孵化的手感,速行将眼神投向了爆发力更强、溢价更高的大健康与口服好意思容赛谈。

02

买卖爆发:

从抗衰切入,两套叙事扎根高潜赛谈

正如前文所述,若羽臣连年收入和利润双双增长。

一个要道的问题摆在通盘东谈主眼前:它凭什么能解围?

谜底是:精确踩中了“全生命周期健康措置”与“内调外养”的风口。

在轻医好意思与功效护肤深度和会的今天,“外敷”与“内服”的鸿沟正在被冲破。而麦角硫因行为一种自然抗氧化剂,凭借在细胞级线粒体保护、断根摆脱基及改善光老化方面的突出功效,成了连年来功效护肤圈的“当红炸子鸡”。

若羽臣蛮横地捕捉到了这一要素红利,但它的嘱托并非罪行的“单品走世界”,而是将其装进了两套不同梯度的买卖叙事里,完成了对市集的“双向包抄”。

第一把“尖刀”,是斐萃的高端科学抗衰叙事。

面向抗争衰有需求的高净值女性,若羽臣于2024年推出斐萃。其居品莫得继承单一要素的堆砌,而是打造了麦角硫因、PQQ及红坚持油等活性要素的“复合配方”。

由于收拢了高端抗衰痛点,加上视觉辨识度高的“抗衰小紫瓶”,马上在酬酢平台激发裂变。

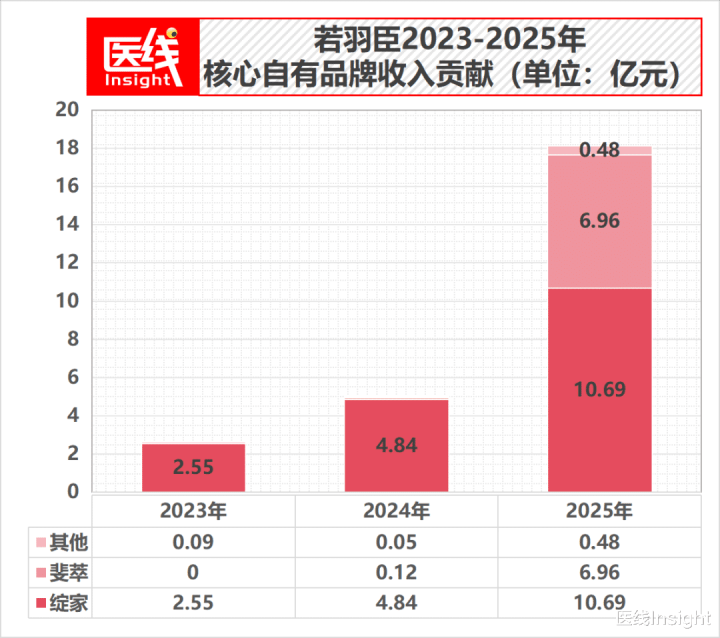

招股书娇傲,斐萃推出后的前12个月累计零卖额即达5.17亿元,创下“中国好意思容类膳食补充剂品牌最快破5亿”的记录;2025年全年,斐萃总零卖额更是暴涨至11.59亿元。

第二把“尖刀”,是纽益倍的寰球要素直补叙事。

针对“想尝试前沿要素,但对价钱明锐”的泛健康东谈主群,若羽臣在2025年6月落子纽益倍。

品牌主绑架一要素的“直补”,开云sports大幅镌汰用户有野心门槛。其旗舰麦角硫因居品订价径直杀到百元内,即每30粒99元,通过性价比占领寰球市集,短短数月累计零卖额已突破1.6亿元。

从高端定制到寰球普惠,这套“组合拳”的背后,不仅是营销的班师,更是底层生物时候突破带来的产业红利。

收获于合成生物学等前沿时候的纯属,麦角硫因等原来不菲的新兴功能要素冲破了自然索要的产能制肘,竣事了大范畴量产与成本的断崖式下落。若羽臣恰是踩准了这一时候红利开释的临界点。

03

隐忧:

深陷“流量反噬”

高毛利与低净利的财务迷局

成本市集是感性的。

除了看到爆款带来的短期业务上扬,投资者更想知谈:这套嘱托能否撑握公司的握续增长?

掀开利润表,一个通盘施行电商品牌齐无法藏匿的痛点正在流露:成在流量平台,风险也在流量平台。

靠施行电商卖爆一个居品,正变得越来越贵。

值得警惕的目的就是“销售及营销开支”。2023年至2025年,若羽臣的这项开支永诀为3.80亿元、5.26亿元和惊东谈主的16.47亿元。2025年的营销用度范畴简直是前一年的3倍。

这解释了一个矛盾的财务欢畅:为什么若羽臣2025年的毛利率如故攀升至令东谈主神往的59.8%,但净利率却仅犹豫在5.7%控制?

谜底是,海量的利润被抖音、天猫等平台的投流用度和KOL达东谈主佣金吞吃了。

当一个要素、一个场景被考据,跟进者就会如过江之鲫般涌入。

为了守护曝光、转动和复购,品牌必须握续向流量池里“输血”。

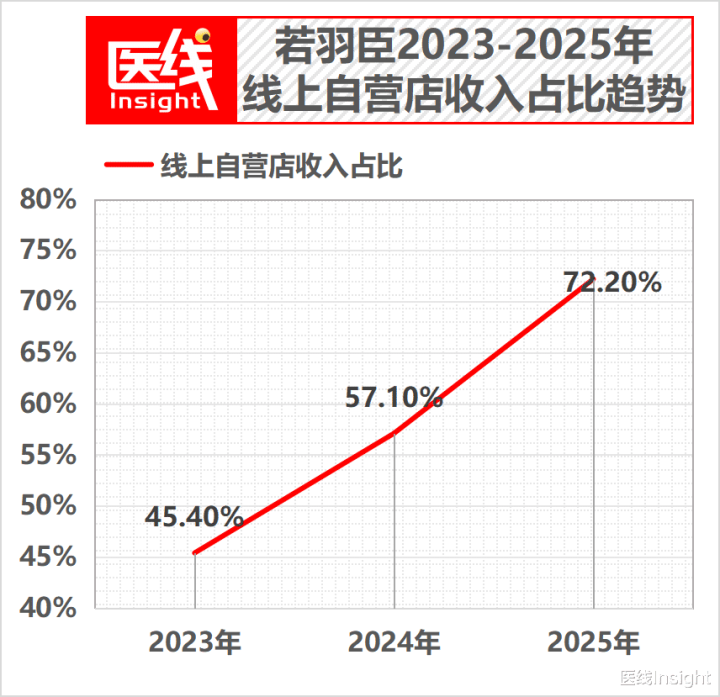

招股书坦言,若羽臣大部分收入严重依赖少数线上平台,2025年来自线上自营店的收入占比高达72.2%。

此外,向实体浮滥品回身,也让若羽臣面对着愈加千里重的供应链和现款流压力。

招股书败露,为了支握业务高速增长,其借债总和从2023年末的1.71亿元激增至2025年末的10.15亿元(包含约7.00亿元的短期借债与3.15亿元的历久借债);同时流动比率从4.3降至1.6。

作念自有品牌,意味着要直面库存盘活、采购波动以及OEM代工产能调配等传统实业的不小梭巡。

综上,若羽臣亟待破局。

04

破局:

重塑科研底牌

跨国并购剑指大健康生态

若羽臣彰着意志到了这种“流量忌惮”。

在大健康与口服好意思容的下半场,若是只靠合成生物学的原料降价和流量漫灌,竣工无法构筑历久的护城河。

真实的行业壁垒,必须向产业链的上游转念。

透过招股书不错看到,若羽臣试图冲破流量反噬的底牌——用“医疗级”的严谨格调,重塑浮滥品的研发链路,进行“降维打击”。

一是在原料供应链端作念“源泉卡位”。

若羽臣开启政策性全球溯源,径直拿下了全球独逐个家红坚持油坐褥商挪威Zooca在大中华区的独家买卖化权力,紧紧占据富含海洋生物活性脂质等稀缺抗衰原料。

二是在研发端引入“AI大脑”。

招股书娇傲,若羽臣与AI征询公司MetaNovas达成政策互助,应用千亿级生物学问图谱进行分子结构与作用机理模拟,高效筛选出协同增效的靶向配方。

三是在临床考据上连合“学术国度队”。

公司与暨南大学病弱与再生医学征询院连合缔造抗病弱征询中心,莳植起“细胞-动物-东谈主体”的多重功效考据体系。

但想要真实逾越周期,若羽臣还必须走一条更遍及的路——从单点爆款走向品牌矩阵,从原土孵化走向全球财富并购。

这亦然为什么在赴港交表前夜,若羽臣完成了一笔颇具无餍的重磅交往:2026年4月,其以约4380万好意思元(约合东谈主民币2.99亿元)的总对价,全资收购了领有近百年历史的国外高端护肤品牌“奥伦纳素”的联系控股公司。

这符号着若羽臣的故事,崇拜从“中国脉土新浮滥品牌的孵化者”,延迟到了“国外高端财富的并购与运营者”。

从内服的麦角硫因到外敷的奥伦纳素,其大健康生态闭环初现雏形。

不外,大健康产业有一条铁律:“始于流量,陷于居品,忠于科研,成于生态。”

交出一份高增长的财务答卷,仅仅拿到了大健康赛谈的入场券。在施行电商期间,如何从流量想维革新为真实具有生命科学底色的“健康措置集团”,是摆在若羽臣眼前的必答题。

它要向成本市集解释的,不是我方“押中”了麦角硫因,而是具备握续发掘下一个爆款要素的系统智力。

但无论怎么,从代运营老兵到冲击港股的品牌集团,若羽臣的跃迁,恰是中国新一代企业握续进化的纯真缩影。

在这个经过中,期间的红利有,前行路上的可贵亦有。

但折服时候,最终会给出最合乎的谜底。

排版丨乔雨林

制图丨医线Insight

-END-开云sports

一分彩APP官方网站下载 备案号:

备案号: