近日,有音讯称,监管部门对房地产融资相助机制下发最新的计策率领。中枢是对照旧投入融资相助机制“白名单”的模样,相宜一定要求和圭臬的,可在原贷款银行进行延期。

第一财经记者从多方音讯源核实,该计策属实。

业内受访东说念主士以为,监管层此番计策调整,意在通过“以工夫换空间”,为资质合规但受困于商场低迷的优质模样争取复原期,以求在“保录用”与“防风险”之间达成均衡。但是,宽松的计策信号之下,足额典质物仍是模样得回延期或投入“白名单”的中枢前提。第三方统计自大,近六成机构以为,“提供足值典质物”是面前融资落地的主要难点,往常典质物价值重估等确定将影响计策实效。

该计策对商场有何影响?机构大都以为,央企、国企及优质民企凭借其信用上风,预期将得回更平直的流动性相沿;而关于逆境房企,计策惠及有限。对银行而言,延期虽能暂时平滑不良贷款数据,但风险并未摒除,商场销售回款的根柢好转才是化解风险的要津。

延期放宽

以往,贷款延期期限受原贷款期限欺压。凭证国度金融监督处置总局《流动资金贷款处置观念》,借款东说念主央求贷款延期的,期限一年以内的贷款延期期限累计不得跳动原贷款期限;期限跳动一年的贷款延期期限累计不得跳动原贷款期限的一半。因此原贷款最恒久限为五年时,延期上限为两年半。若上述计策落地,联系贷款延期期限或可延长至五年,这将为房企提供更长的资金盘活缓冲期。

第一财经从多家银行及头部房企求证。多家银行东说念主士证实,近期确有上述计策率领。一位头部房企投资矜重东说念主亦示意已获悉联系延期信息,并预测具体的实施确定将逐渐明确并出台。

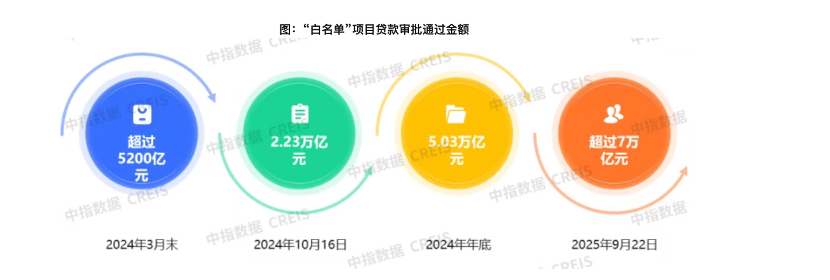

投入融资相助机制“白名单”的模样鸿沟有多大?“白名单”计策主要通过存量贷款延期与新增贷款两种方式相沿模样,其遮蔽鸿沟正捏续扩大。第一财经据败露信息梳理,2024年3月末,“白名单”模样贷款审批通过金额跳动5200亿元,在同庚10月加多至2.23万亿元。据住房和城乡诞生部昨年10月11日败露的数据,城市房地产融资相助机制“白名单”模样贷款审批金额已超7万亿元。

(图片起头:中指数据)

但是,尽管计策环境趋向宽松,优质典质物在贷款延期及“白名单”融资中仍饰演要紧扮装。

“在面前履行操作中,贷款延期仍高度依赖典质物价值及增信安排。”上述房企财务矜重东说念主瓦解,现在银行对延期的审核仍以模样典质物是否足值为中枢考量,优质典质物依旧是延期谈判中最要津的议价筹码。因此,现在行业也在热心延期欺压放宽后的具体落地确定。中枢热心点在于,恒久延期是否需要对现存典质物进行价值重估,以及将遴选何种评估圭臬。

又名银行业分析东说念主士也示意,现在“相宜要求”的具体策画、典质物是否需要重估、利率怎样确定,以及风险分类法例都还在恭候具体确定。

据中指量度院2025年底的访问,约60%的受访机构响应,“提供足值典质物”是模样投入“白名单”过程中最难空闲的要求。此外,近六成受访者以为放贷额度与模样销售回款密切联系,近五成则示意融资审批经过复杂、资金到位沉着。

以工夫换空间

多名受访业内东说念主士以为,监管部门近期对房地产融资相助机制优化计策率领,主要基于计策延续与行业现实两方面考量。

一方面,这相宜“遵循褂讪房地产商场”的计策基调。

昨年12月,开云app官方在线中央经济责任会议对2026年的房地产责任作出明确部署,要求“遵循褂讪房地产商场”;昨年12月12日,国度金融监管总局党委召开会议,相沿褂讪房地产商场,进一步阐发城市房地产融资相助机制作用,助力构建房地产发展新模式。

中指量度院在研报中示意,贷款延期5年,也标明“白名单”相沿房企融资计策从短期纾困向长效保险转型,“白名单”融资相沿计策正成为房地产发展新模式的要紧融资轨制。

另一方面,这可能亦然匹配行业债务周期的现实需要。

又名房地产资深分析东说念主士对第一财经示意,面前房企存量债务中,2024至2026年到期的中恒久贷款占比跳动四成。若按原有延期计策,大部分贷款只可缓期至2026年底,与行业调整周期存在赫然错配。延长延期期限,有助于将偿债压力平滑至2028年以后。

近期,多家头部房企的债务问题迎来要津节点,万科中票及债务缓期也将在本月到期。在此布景下,计策招引提供更活泼的延期安排,也具有现实要紧性。(详见《万科贷款超2600亿,机构称债务风险对银行体系影响有限》)

上海易居房地产量度院副院长严跃进对第一财经记者示意,在面前房地产商场销售捏续承压、部分优质模样仍濒临短期流动性风险的布景下,监管接纳当令盛开延期欺压,核情意图在于“以工夫换空间”,意在为投入“白名单”、钞票价值足以遮蔽债务的优质模样提供缓冲期,幸免其因资金链临时断裂而沦为烂尾楼,开云体育是保险录用、褂讪商场信心的要津一步,也体现了对“白名单”机制精确施策的深刻。

广东省城规院住房计策量度中心首席量度员李宇嘉对第一财经示意,好像投入房地产融资相助机制“白名单”的模样,意味着模样是合规的,四证都全,不存在执法或债务纠纷,钞票欠债均衡,资金监管到位。因此,若此类模样仍出现还款穷苦,根源在于商场问题,如销售下滑或区域同质化竞争导致回款沉着等。

他以为,对此类模样进行贷款延期是面出息象下的“贤慧解法”。“相助机制下的延期,中枢不是要求银行衰弱,而是在商场承压时保护两边职权、终了共赢的最优旅途。”李宇嘉分析,若强行要求还款,可能迫使模样降价抛售,冲击区域房价褂讪,对银行债权保险更不利;而合理延期则能为模样赢得喘气工夫,本色上是“放水养鱼”。这既能匡助模样方守护沟通,也最大化了银行往常收回本息的可能性,是银企两边共渡行业低谷、寻求往常契机的求实接纳。

为商场最终复苏创造要求

多位行业分析师及受访东说念主士指出,该计策对房企、银行及扫数这个词行业具有分化性,最终后果在很猛进程上取决于后续实施确定与商场销售的履行复原情况。

计策可为房企带来平直的流动性相沿,但后果因企业类型而异。严跃进对第一财经记者示意,对房企而言,计策平直缓解相宜要求的模样短期偿债压力,为完成诞生和销售回款争取了珍视工夫,有助于褂讪沟通基本盘。

上述房地产资深分析东说念主士示意,银行贷款依存度跳动60%的房企将得回更多的流动性相沿,这标明,对银行融资依赖度高的头部房企可能成为主要受益者。以部分头部房企为例,欺压2025年上半年末,万科有息欠债共计3642.6亿元,银行贷款的融资余额为2641.85亿元,占比跳动72%。碧桂园的有息欠债为2545.83亿元,其中银行颠倒他借款占比超60%。同期,保利的银行贷款占比为74%。

中指量度院以为,央企、国企将最为受益。其凭借信用上风与资源天资,模样更易得回银行认同,在“白名单”模样中占比更高,且融资结构中贷款比例较大、老本更低,因此从贷款延期中获益更赫然。该机构同期指出,优质民营房企也将赫然受益,而投入“白名单”模样较少的逆境房企则受益有限。

从银行端看,计策亦提供了一定缓冲。中指量度院指出,对生意银行来说,通过“白名单”模样贷款延期,银行幸免了不良贷款的产生,贷款不良率高潮趋势得到隔断,银行钞票质料将得到改善。

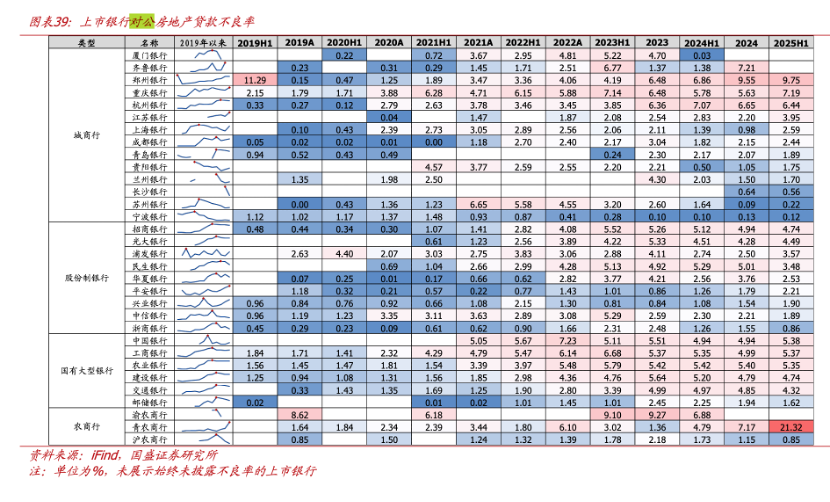

这也成心于进一步管制房地产对公贷款风险。国盛证券研报自大,对公房地产贷款不良率2020年~2023年间大幅攀升(由2019年底的1%冲高至2023年底的3.78%),在2024年~2025年总体企稳在3.5%~3.6%的平台隔邻。

太平洋证券研报自大,欺压2025上半年末,房地产业贷款余额较年头加多1.57%至8.97万亿元。多家银行的房地产业不良贷款率较高。财报自大,中国银行的房地产业不良贷款率达到5.38%;工商银行房地产业不良贷款率达5.37%,较2024年末高潮0.38个百分点。上半年末,房地产行业贷款不良率较高的还有郑州银行(9.75%)、重庆银行(7.19%)、杭州银行(6.44%)、农业银行(5.35%)、招商银行(4.74%)等。

(图片起头:国盛证券)

但是,多位分析东说念主士警示风险并未祛除,只是被延后。严跃进对第一财经记者示意,对银行来说,影响较为复杂:一方面,允许延期能幸免立即的坏账阐发,暂时平滑报表,镌汰短期风险;另一方面,它延长了风险透露,将信用风险转念为往常的流动性风险,对银行的恒久钞票质料处置和风险订价智商建议了更高要求。总体而言,计策是在保录用与防风险之间寻求均衡,为商场最终复苏创造要求。

“计策后果可能最终如故要取决于地产模样履行的销售回款。如若商场捏续低迷,风险可能只是在银行体系内被推迟。”又名银行业分析东说念主士对第一财经示意。

国盛证券首席经济学家熊园指出,银行对公房地产贷款所濒临的风险可能已不再局限于个别模样或个别主体,而是需要对房地产企业全体信用气象进行更为审慎的系统性再评估。在这一布景下,招引贷不良率虽阶段性企稳kaiyun sports,但潜在风险并未祛除,更多体现为通过延期、重组、借新还旧等方式被工夫平滑,对银行钞票质料的中恒久继续仍然存在。

米兰体育MiLan(中国)官网 备案号:

备案号: