存储行业的“超等周期”还是开启,行业龙头成了最大的受益者。

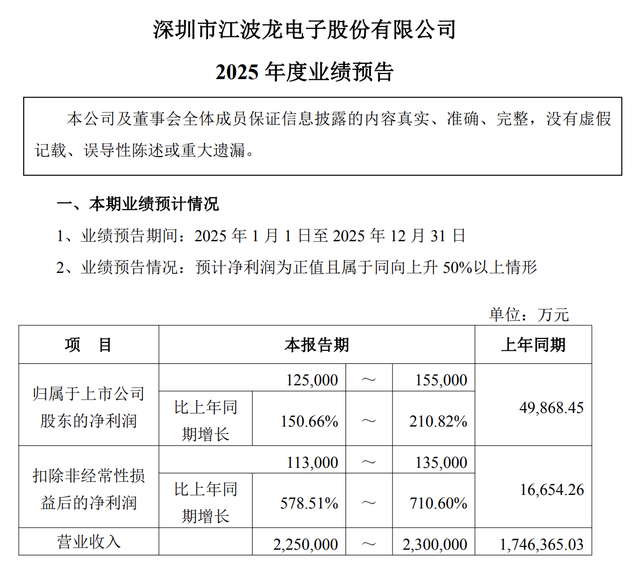

1月29日晚,存储巨头江波龙发布事迹预报,展望2025年实现营收225亿至230亿,上年同期为174.64亿元;包摄于上市公司股东的净利润为12.5亿元至15.5亿元,同比增长150.66%至210.82%,上年同期净利润为4.99亿元;扣非净利润为11.3亿元至13.5亿元之间,同比增长578.51%至710.60%,上年同期扣非净利润为1.67亿元。

关于事迹的暴涨,江波龙在事迹预报中默示:

第一,存储价钱在一季度触底后企稳回升,三季度末因AI劳动器需求爆发及原厂产能向企业级家具歪斜,导致供给进一步失衡,存储价钱执续高潮。公司依托高端家具布局、外洋业务拓展及自有品牌上风,上半年实现扭亏为盈,下半年盈利水安闲步普及,第四季度扣非净利润约为6.5亿元至8.7亿元。

第二,公司多款主控芯片还是实现批量哄骗,并见效完成UFS4.1主控芯片的初度流片,成为群众少数具备该代际主控芯片自研才智的企业。公司依托主控芯片、固件算法、封装测试的全栈才智,公司已与多家晶圆原厂及头部智能结尾开荒厂商构建了深度配合关连,以UFS 4.1为代表的旗舰存储家具正在批量出货前夜。

同期,公司还是实现定制化端侧 AI 存储家具在头部客户的批量出货。论说期内公司还推出了Wafer级SiP封装的mSSD家具,正在多家头部PC厂商加速导入。上述时期布局与深度协同机制,使公司在晶圆供应结构性偏紧的环境下,构建起了各异化的供应保险才智与成长后劲。

第三,公司延续提质增效处置标的,举座用度率较2024 年有所回落,运营成果进一步普及,灵验相沿高端家具放量与供应链韧性成立。

第四,论说期内,展望非常常性损益对公司净利润的影响金额约为1亿元至2亿元,主要为金融财富产生的公允价值变动所致。

受事迹爆发的影响,江波龙的商场推崇相当亮眼。阐发统计,2025年全年,江波龙涨幅高达184.7%。参加2026年后,江波龙股价连接攀升,年内涨幅越过了37%,若从2025岁首计较,一年多以来,江波龙涨幅越过了290%,总市值增长越过1047亿元。

受益于公司股价的暴涨,江波龙的控股股东、最终本色抑制东说念主蔡华波成了最大的赢家。阐发股权穿透,蔡华波共执有公司约38.86%的股份,阐发最新收盘价钱,开云app官方在线蔡华波执股市值约为547亿元。

江波龙“逆袭”

公开尊府涌现,江波龙成立于1999年,公司的创举东说念主为蔡华波。比较于其他存储芯片企业的掌舵东说念主,蔡华波莫得光鲜的经验。

1996年,蔡华波从高中毕业之后,就背着行李从桑梓江西来到了深圳华强北。凭借其特有的眼神和格式,成立公司、自研、收购、出海,最终打造出了这家市值超1400亿元的存储巨头。

虽然,这沿路走来,江波龙并非一帆风顺。

从该公司的成长旅途来看,江波龙最早是从销售存储家具起步,其后驱动贴牌代工,到2010年,江波龙的代工业务就冲破了2亿元大关。那时,蔡华波就还是机敏地嗅到了代工的风险与局限。

他曾感叹,“公司体会过作念贴牌的无奈,只可从品牌商赚取陋劣、高风险利润。”

在对行业真切分解的加执下,蔡华波转型的每一步皆比较精确。2011年,江波龙驱动涉足镶嵌式eMMC家具的研发,并成立了FORESEE品牌。同庚,江波龙发布eMMC及固态硬盘存储家具,绚丽着公司驱动开脱贴牌业务走向自主翻新的征途。而信得过使江波龙“逆袭”的,kaiyun sports属2017年对国际存储巨头好意思光科技旗劣品牌Lexar的收购。

这场“蛇吞象”的并购,细腻成立了江波龙的江湖地位,尽管那时这笔收购给江波龙带来了少顷的亏空,但这也为该公司其后的千亿市值征途铺平了说念路。

蔡华波曾谈到此番收购的中枢逻辑。“江波龙曾尝试与大型代理商配合建立ToC品牌,但发现即便家具比商场上的指令者好,也很难改动消耗者心中对品牌的分解,是以咱们辩论收购Lexar。”

收购后,蔡华波坚执Lexar独处运营,保留其国际团队、进行组织架构优化、完善群广宽个商场的运营中心。不得不说,蔡华波的坚执为江波龙的国际化从简了许多时期跟元气心灵,也凯旋幸免了公司在群众化的程度中水土扞拒的问题。

2022年,江波龙在创业板上市,在成本的加执下,江波龙的研发驱动提速,产能的扩容也驱动同步鞭策。

从事迹推崇来看,江波龙上市之后,事迹并非一直向好,上市的第二年,其事迹就驱动“变脸”,2023年公司净亏8.28亿元,激励了商场大量的质疑。好在这种亏空并未一直执续,到2024年,其营收就达到了174.64亿元,净利润也回正至4.99亿元。

存储的“超等周期”

让江波龙信得过“逆袭”的,照旧存储行业本轮的“超等周期”。

跟着AI需求的激增,导致了群众存储芯片供应非常垂死。在这种布景下,2025年存储芯片行业企业的事迹大皆实现了爆发式的增长。

阐发媒体统计,抑制1月29日,A股已有52家存储芯片宗旨公司发布2025年齿迹预报,合计25家公司事迹预喜,31家公司实现归母净利润同比增长。其中,13家公司归母净利润增幅越过100%。

参加2026年,存储行业的加价潮还在膨大,供需还处于失衡景色。

近期,商场规划机构Counterpoint Research发布研报称,存储商场行情已越过2018年的历史高点,供应接头价才智已达到历史最高水平,展望2026年第一季度存储价钱还将高潮40%至50%,第二季度连接高潮约20%。

花旗则申饬,2026年群众将濒临存储芯片的“严重供应枯竭”。

花旗以为,受AI Agent普及和AI CPU内存需求激增的驱动,存储芯片价钱将在2026年出现失控式高潮。

花旗规划团队明确指出,这种枯竭并非暂时性的供应链扰动,而是由结构性数据增长驱动的。花旗将2026年DRAM(动态立时存取存储器)的平均售价(ASP)同比增速预期从之前的+53%大幅上调至+88%。

花旗展望,受AI磨砺和推理需求的双重推动,2026年劳动器DRAM的ASP将同比暴涨144%。

1月25日,据韩国媒体报说念,三星电子在本年第一季度将NAND闪存的供应价钱上调了100%以上,这一涨幅远超商场此前预期。该报说念还称,三星电子现在已入辖下手与客户就第二季度的NAND价钱进行新一轮谈判,商场深广展望价钱高潮的势头将在第二季度延续。

SK Hynix则默示,公司2026年全系列DRAM与NAND家具的客户订单已全部锁定,该公司强调,“将在2026年同比增多成本开支,但保执纪律性投资,聚焦高价值家具时期升级,确保在AI内存商场中执续占据主导地位”。

侃见财经以为,跟着AI在各样哄骗场景中的快速普及,对半导体存储容量也提议了更高条目。因此,短期来看,存储商场的供需还弗成实现均衡。而在这种布景下,存储行业的龙头事迹将执续完了。

当下,从江波龙、德明利、佰维存储的商场推崇来看,商场还是予以了龙头充分的订价,而况估值也予以了泡沫级的水平。且从商场关于AI需求的角度来看,现在仍未有放缓的信号。另外,跟着群众科技巨头成本开支的不断加码,咱们判断存储行业的景气度周期还将执续。

备案号:

备案号: